ریسک سیستماتیک ( به انگلیسی: systematic risk ) در امور مالی و اقتصاد، به ریسک حاصل از اثر عوامل کلی بازار اطلاق می شود، که به طور هم زمان بر قیمت اوراق بهادار موجود در بازار مالی تأثیر می گذارد. عواملی چون تحولات اقتصادی، سیاسی و اجتماعی ( مانند تغییرات نرخ ارز، چرخه های تجاری، تورم، سیاست های پولی و مالی دولت ها ) باعث ایجاد ریسک سیستماتیک در سیستم های مالی و اقتصادی می شود.

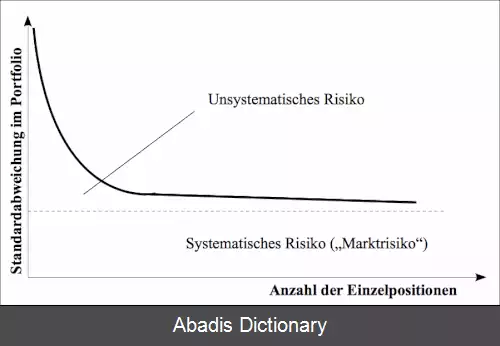

بدلیل آنکه ریسک سیستماتیک در ارتباط با وضعیت کلی بازار و نوسانات موجود در آن می باشد و با بکارگیری تکنیک های مدیریت سبد اوراق بهادار قابل کاهش نمی باشد، به آن ریسک کاهش ناپذیر یا غیرقابل اجتناب نیز گفته می شود. از دیدگاه صاحبان سهام، ریسک سیستماتیک موجود در مجموعه ای از سهام، مهم است و این بدان مفهوم است، که قضاوت درباره تک تک سهام، نه براساس انحراف معیار بازده آن ها، بلکه بر مبنای ریسک سیستماتیک صورت می گیرد. طبق نظریه نوین سبد سهام، می توان ریسک غیرسیستماتیک را کاهش داد یا بطور کلی از میان برد، ولی ریسک سیستماتیک همچنان باقی می ماند. شاخص بتا ابزاری برای اندازه گیری ریسک سیتماتیک است.

این نوشته برگرفته از سایت ویکی پدیا می باشد، اگر نادرست یا توهین آمیز است، لطفا گزارش دهید: گزارش تخلفبدلیل آنکه ریسک سیستماتیک در ارتباط با وضعیت کلی بازار و نوسانات موجود در آن می باشد و با بکارگیری تکنیک های مدیریت سبد اوراق بهادار قابل کاهش نمی باشد، به آن ریسک کاهش ناپذیر یا غیرقابل اجتناب نیز گفته می شود. از دیدگاه صاحبان سهام، ریسک سیستماتیک موجود در مجموعه ای از سهام، مهم است و این بدان مفهوم است، که قضاوت درباره تک تک سهام، نه براساس انحراف معیار بازده آن ها، بلکه بر مبنای ریسک سیستماتیک صورت می گیرد. طبق نظریه نوین سبد سهام، می توان ریسک غیرسیستماتیک را کاهش داد یا بطور کلی از میان برد، ولی ریسک سیستماتیک همچنان باقی می ماند. شاخص بتا ابزاری برای اندازه گیری ریسک سیتماتیک است.

wiki: ریسک سیستماتیک