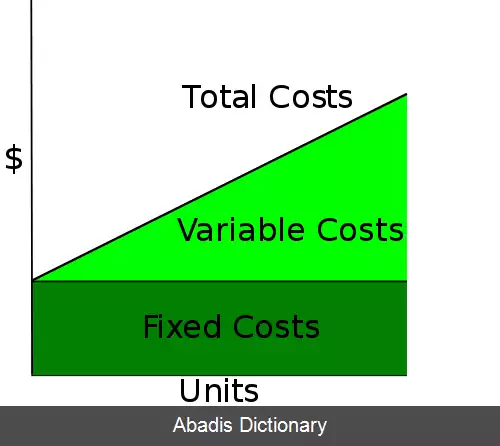

در دانش اقتصاد هزینه های پابرجا یا هزینه های ثابت ( به انگلیسی: fixed costs ) هزینه های تجاری شرکت تولیدی هستند که وابسته به میزان تولیدات کالا و خدمات آن شرکت نمی باشند. هزینهٔ پابرجا در اصل وابسته به زمان هستند نمونه هایی از این هزینه ها شامل حقوق کارمندان شرکت، اجارهٔ پرداختی توسط شرکت و غیره می باشند. البته هزینهٔ پابرجا خارج از یک محدوده زمانی در اکثر موارد دیگر ثابت نیستند و در اثر مواردی چون تورم، جنگ، بلایای طبیعی، تغییر در میزان اجاره ها و غیره به فراوانی تغییر می کنند.

بر خلاف هزینهٔ پابرجا، هزینه های متغیر یا ناثابت ( به انگلیسی: variable costs ) قرار دارند که بر اساس میزان کالا یا خدمات تولید شده اندازه گیری می شوند.

در حسابداری مدیریت هزینهٔ پابرجا به عنوان هزینه هایی تعریف شده اند که در طول زمان کارکرد شرکت تغییری نمی کنند و تا حد زیادی ثابت باقی می مانند، برای مثال هزینهٔ اجارهٔ ساختمانی که شرکت در آن مستقر است. در بازاریابی دانستن تفاوت میان هزینه های پابرجا و متغیر بسیار مهم می باشد زیرا در پیش بینی و تعیین تغییر در درآمد شرکت که در اثر تغییر در میزان تولیدات آن پدید می آید نقش اساسی دارد. در یک نظر سنجی از ۲۰۰ مدیر بازاریابی کارکشته، ۶۰ درصد از آنها اعلام نموده اند که محاسبات هزینهٔ پابرجا و متغیر بسیار کارآمد و مورد استفاده هستند.

• حسابداری مدیریت

• بازاریابی

این نوشته برگرفته از سایت ویکی پدیا می باشد، اگر نادرست یا توهین آمیز است، لطفا گزارش دهید: گزارش تخلفبر خلاف هزینهٔ پابرجا، هزینه های متغیر یا ناثابت ( به انگلیسی: variable costs ) قرار دارند که بر اساس میزان کالا یا خدمات تولید شده اندازه گیری می شوند.

در حسابداری مدیریت هزینهٔ پابرجا به عنوان هزینه هایی تعریف شده اند که در طول زمان کارکرد شرکت تغییری نمی کنند و تا حد زیادی ثابت باقی می مانند، برای مثال هزینهٔ اجارهٔ ساختمانی که شرکت در آن مستقر است. در بازاریابی دانستن تفاوت میان هزینه های پابرجا و متغیر بسیار مهم می باشد زیرا در پیش بینی و تعیین تغییر در درآمد شرکت که در اثر تغییر در میزان تولیدات آن پدید می آید نقش اساسی دارد. در یک نظر سنجی از ۲۰۰ مدیر بازاریابی کارکشته، ۶۰ درصد از آنها اعلام نموده اند که محاسبات هزینهٔ پابرجا و متغیر بسیار کارآمد و مورد استفاده هستند.

• حسابداری مدیریت

• بازاریابی

wiki: هزینه ثابت